簡體中文

- 簡體中文

- English

運營幹貨 > 行業(ye) 熱點- > 2023年終圍爐:亞(ya) 馬遜與(yu) 其競品們(men) 的複盤“茶話會(hui) ”

2023年終圍爐:亞(ya) 馬遜與(yu) 其競品們(men) 的複盤“茶話會(hui) ”

2023-12-18 640 0

前言

一、美國電商增長與(yu) 市場競爭(zheng) 概況

二、亞(ya) 馬遜“壓艙石”——物流體(ti) 係

三、社媒電商競相逐鹿的演化曆程

四、中國後起之秀的出海影響力

五、亞(ya) 馬遜賣家費用與(yu) 廣告媒介

前言

2007年10月,《哈佛商業(ye) 評論》發表了對亞(ya) 馬遜CEO傑夫·貝索斯(Jeff Bezos)的采訪。在采訪中,他表示:“自己經常被問到,未來五到十年會(hui) 發生什麽(me) 變化?但很少有人問我,未來五到十年什麽(me) 不會(hui) 改變?我無法想象,我們(men) 的消費者在十年後會(hui) 說,‘我喜歡亞(ya) 馬遜,但如果他們(men) 能再慢一點交付我的產(chan) 品就好了’。”

他知道,亞(ya) 馬遜消費者想要更多的產(chan) 品選擇、更低廉的價(jia) 格和更快速的送貨——他相信市場的核心訴求不會(hui) 改變。

時間來到距離當時並不遙遠的未來,也就是2023年,隨著電商行業(ye) 與(yu) 技術的不斷發展,語音購物、虛擬現實、社交商務、直播購物、虛擬助手等等都發生了變化。行業(ye) 發展的過程中,這些新事物可能都是短暫性的,但仍然有需要長期押注的基本麵值得重點關(guan) 注,例如訂單履行與(yu) 物流。亞(ya) 馬遜便搭建起了三個(ge) 關(guan) 鍵維度作為(wei) 壁壘——多選擇、價(jia) 格低和交付快——競爭(zheng) 對手則難以在以上維度擊敗亞(ya) 馬遜。

事實也證明,傑夫·貝索斯是對的。

“所以我們(men) 知道,當我們(men) 將精力投入到減少缺陷上,從(cong) 而降低我們(men) 的成本結構並降低價(jia) 格時,這將在十年後帶來紅利。如果我們(men) 繼續向飛輪注入能量,十年後飛輪將會(hui) 轉得越來越快。”他在采訪中補充道。

自2007年以來,亞(ya) 馬遜的規模已經翻了好幾倍,並且在很長一段時間內(nei) ,該巨頭成為(wei) 了美國電子商務行業(ye) 增長的主要推動力。

實際上,為(wei) 了實現這一目標,亞(ya) 馬遜並沒有反複重塑自身從(cong) 而跟上時代的變化。恰恰相反,亞(ya) 馬遜的購物體(ti) 驗基本保持不變。2007年,西方的電商購物主要通過搜索欄作為(wei) 入口,如今也仍然如此。

然而,亞(ya) 馬遜的“不變”,卻迎來了市場的“萬(wan) 變”。

每年都有一批新興(xing) 平台試圖與(yu) 亞(ya) 馬遜一較高下。十年前是eBay、沃爾瑪與(yu) 穀歌,而如今,eBay已經馴化了“為(wei) 愛好者重塑電商行業(ye) ”的勃勃野心,在陷入困境兩(liang) 年後,穀歌於(yu) 2023年取消了購物功能,沃爾瑪是唯一一家堅持下來的公司,並且在線上雜貨領域尤其強大。但在泛類商品領域,這一線上體(ti) 驗被稱為(wei) “亞(ya) 馬遜的靈感複製品”。

一、美國電商增長與(yu) 市場競爭(zheng) 概況

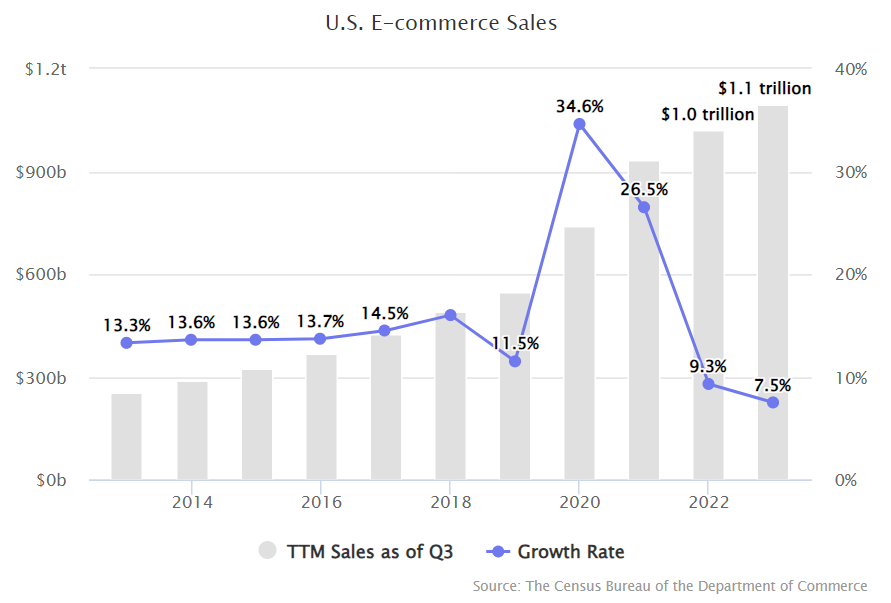

2023年的美國電商支出增速,達到自2009年經濟衰退以來最慢,僅(jin) 增長7%,電商銷售額超過1.1萬(wan) 億(yi) 美元,高於(yu) 2022年的1萬(wan) 億(yi) 美元。然而考慮到通貨膨脹因素,實際增長數字甚至更低。

盡管電子商務在零售業(ye) 中所占的份額在過去三年中一直持平,但其規模仍在不斷擴大。

數據來源:美國商務部統計局

數據來源:美國商務部統計局

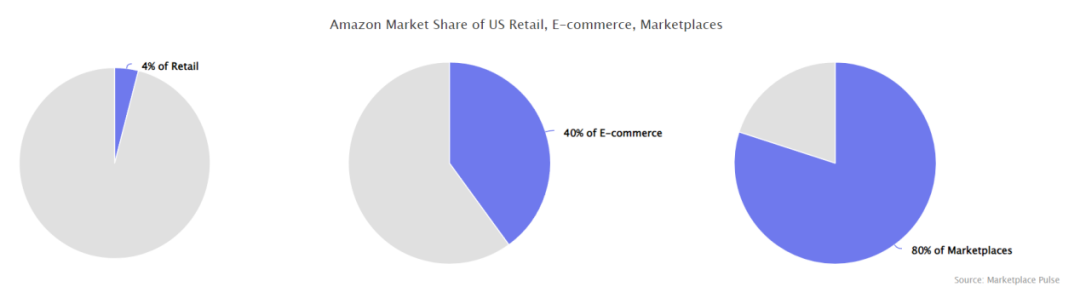

如何看待亞(ya) 馬遜在美國電商行業(ye) 的地位?首先,亞(ya) 馬遜占美國電商營收的40%,其次該零售巨頭占美國零售業(ye) (包括所有實體(ti) 店)營收的4%。

數據來源:Marketplace Pulse

數據來源:Marketplace Pulse

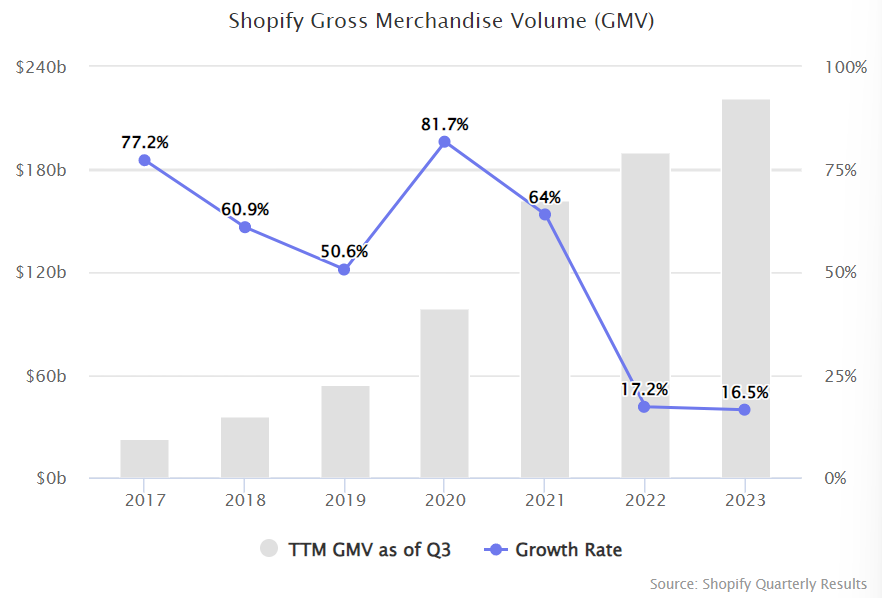

此外,美國市場中除了亞(ya) 馬遜這類盤踞一方的電商平台巨頭,還有另一個(ge) 典型的零售商家解決(jue) 方案提供平台——Shopify。

2023年,Shopify的商家GMV超過2000億(yi) 美元,原因之一就在於(yu) 其新商家數量不斷增長。另一個(ge) 原因是,越來越多的消費者願意直接從(cong) 品牌購買(mai) 產(chan) 品。此外,Shopify也在不斷嚐試,計劃將其沉澱的商家池轉變為(wei) 電商平台的賣家池,但Shopify上大多數購物的方式,仍然是品牌通過廣告吸引消費者到他們(men) 的商店。

值得注意的是,當Shopify在2023年放棄了其物流服務Shopify Fulfillment Network後,它與(yu) 亞(ya) 馬遜的距離就更遠了,對於(yu) 體(ti) 量較小的賣家群體(ti) 來說,入駐亞(ya) 馬遜反而更具“性價(jia) 比”。

數據來源:Shopify季度報告數據

數據來源:Shopify季度報告數據

二、亞(ya) 馬遜“壓艙石”——物流體(ti) 係

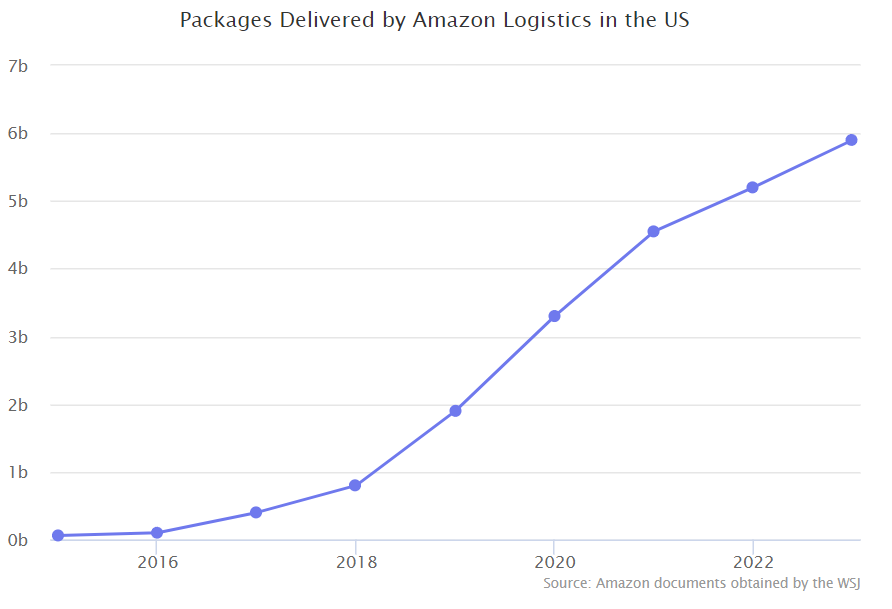

根據《華爾街日報》獲得的亞(ya) 馬遜內(nei) 部數據預測,2023年,亞(ya) 馬遜將在美國遞送59億(yi) 個(ge) 包裹,並將首次超過FedEx和UPS遞送的包裹數量。

2013年12月,首席執行官傑夫·貝索斯(Jeff Bezos)在哥倫(lun) 比亞(ya) 廣播公司(CBS)電視新聞節目中表示:“亞(ya) 馬遜正在測試使用無人機遞送包裹。”這項名為(wei) Amazon Prime Air的服務將使用小型無人駕駛飛機,在30分鍾或更短的時間內(nei) 遞送包裹。但直到2020年,亞(ya) 馬遜才獲得美國聯邦航空管理局(FAA)的批準,可以運營其Prime Air送貨無人機團隊。

亞(ya) 馬遜在2013年表示:“有一天,Prime Air將像今天在路上看到郵車一樣平常。”然而,Amazon Prime Air車輛(無人機)仍然很少見,與(yu) 卡車配送相比,無人機的送貨量可謂九牛一毛。

數據來源:《華爾街日報》

數據來源:《華爾街日報》

物流體(ti) 係是亞(ya) 馬遜發展的“壓艙石”。過去二十年來,亞(ya) 馬遜一直在建設倉(cang) 庫並投資履行基礎設施,以便更快地將更多商品運送到更多地區。

但亞(ya) 馬遜無法讓每個(ge) 人都在亞(ya) 馬遜上購物。因此,2023年,亞(ya) 馬遜推出了端到端的供應鏈服務。最重要的變化是向非亞(ya) 馬遜銷售渠道開放。此前,其物流和履行服務主要為(wei) 亞(ya) 馬遜賣家。

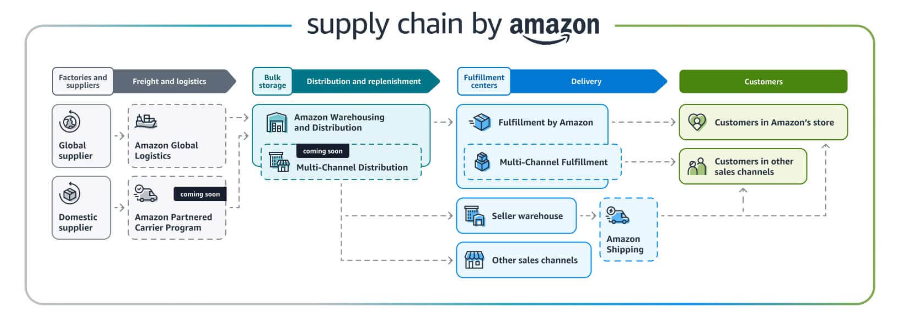

亞(ya) 馬遜的供應鏈由三層組成。首先是從(cong) 工廠和當地供應商進口貨物的服務。其次是倉(cang) 儲(chu) 解決(jue) 方案,用於(yu) 存儲(chu) 這些商品並供應它們(men) 在亞(ya) 馬遜、其他銷售渠道和實體(ti) 店上銷售。最後是通過FBA在亞(ya) 馬遜上履行以及通過MCF和Buy with Prime等其他渠道履行訂單。以往,倉(cang) 儲(chu) 解決(jue) 方案(亞(ya) 馬遜倉(cang) 儲(chu) 配送)隻會(hui) 補供FBA商家。這一變化將其從(cong) 亞(ya) 馬遜特定渠道轉變為(wei) 全渠道渠道。亞(ya) 馬遜現在運行兩(liang) 級倉(cang) 儲(chu) 。第一層是亞(ya) 馬遜倉(cang) 儲(chu) 配送(AWD),於(yu) 2022年推出,用於(yu) 長期存儲(chu) 商品,旨在為(wei) 履行倉(cang) 庫補給供應。第二個(ge) 是亞(ya) 馬遜物流(FBA),於(yu) 2006年推出時既用於(yu) 倉(cang) 儲(chu) 又用於(yu) 物流,但隨著時間的推移,隨著亞(ya) 馬遜推動更快的庫存周轉,該服務也轉變為(wei) 專(zhuan) 門的物流服務。

圖:亞(ya) 馬遜供應鏈示意圖

圖:亞(ya) 馬遜供應鏈示意圖

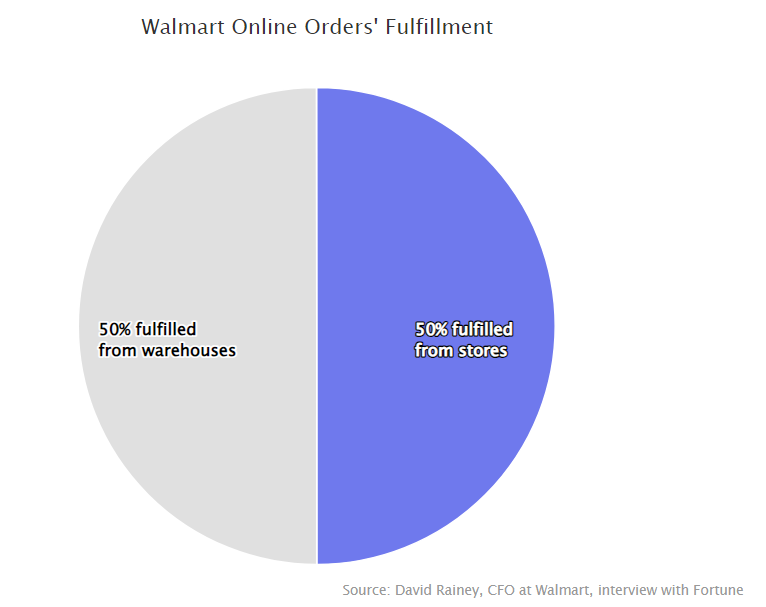

由於(yu) 沒有與(yu) 亞(ya) 馬遜相媲美的大規模倉(cang) 儲(chu) 基礎設施,沃爾瑪正在利用商店來解決(jue) 這個(ge) 問題。由於(yu) 沃爾瑪在美國約90%的人口10英裏範圍內(nei) 設有商店,共計4700家商店作為(wei) 提貨點並進行商店配送。

數據來源:《財富》雜誌對沃爾瑪CFO采訪

數據來源:《財富》雜誌對沃爾瑪CFO采訪

三、社媒電商競相逐鹿的演化曆程

智能手機出現之前,電子商務隻是一種銷售渠道。如今,數字化推動了所有零售業(ye) 的發展。

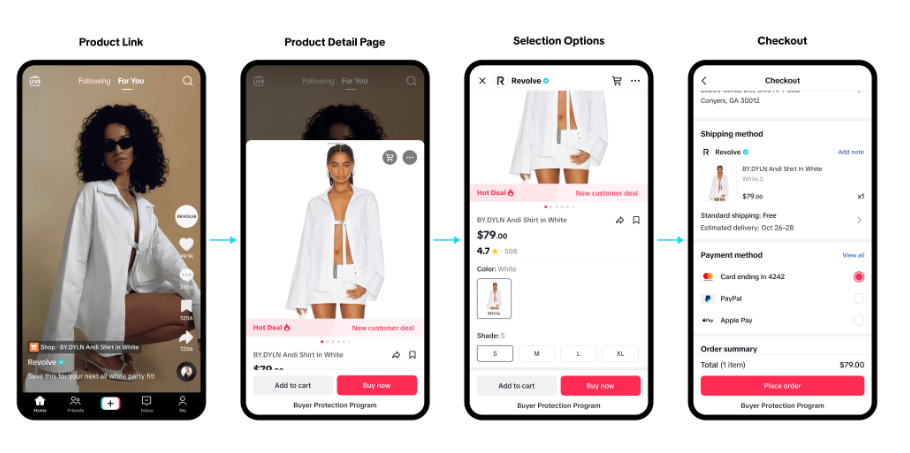

後智能手機時代的競爭(zheng) 點是注意力。Facebook、Instagram和TikTok等社交媒體(ti) 網絡占據了大部分。同時,這三大社交網絡對商業(ye) 產(chan) 生重大影響,但也主要作為(wei) 廣告網絡,提供鏈接到外部電子商務網站的購物相關(guan) 廣告。多年來,這些社媒平台也一直嚐試通過落地本地店麵和結賬功能來將交易引入平台內(nei) 部,讓消費者無需離開社交APP即可購買(mai) 由博主標記或在廣告中推薦的商品,但這種結賬方式仍然很少見。

2023年4月,Facebook和Instagram上的商店將被要求使用Facebook的結賬功能,從(cong) 而終止對引導人們(men) 前往電子商務網站完成購買(mai) 的商店支持。但此生態變更不會(hui) 影響到平台的廣告業(ye) 務,他們(men) 仍然可以鏈接到外部網站。

2023年8月,The Information報道稱,TikTok還計劃禁止外部電子商務網站的鏈接,預計將為(wei) TikTok Shop騰出市場空間。TikTok於(yu) 9月在美國正式推出應用內(nei) 電商平台TikTok Shop。據彭博社報道,TikTok還提供高達50%的折扣補貼,以吸引賣家參與(yu) 其黑色星期五計劃。

圖源:TikTok

圖源:TikTok

麵對強大的競爭(zheng) 對手,亞(ya) 馬遜似乎顯得稍顯猶豫不決(jue) 。2022年12月推出Inspire功能以來,亞(ya) 馬遜不斷在通過Inspire功能發展自己的社交購物理,但最終也在亞(ya) 馬遜應用程序提供的數十種功能中迷失了方向。就像亞(ya) 馬遜的直播功能Live一樣,內(nei) 容還可以優(you) 化得更出色。

實際上,我們(men) 很難想象有多少用戶會(hui) 收看Amazon Live,更難以看到他們(men) 願意放棄TikTok轉而觀看Inspire的信息流。亞(ya) 馬遜希望在社交網絡解決(jue) 購物問題之前先解決(jue) 社交商務問題。但結果是——TikTok吸引了所有用戶的注意力。

TikTok的購物渠道很獨特。亞(ya) 馬遜、沃爾瑪、eBay和美國其他購物平台在廣告支出、轉化率跟蹤、列表優(you) 化等已知投入方麵存在眾(zhong) 所周知的問題。他們(men) 具有典型的發現產(chan) 品、考慮是否下單和購買(mai) 渠道等典型特征——TikTok的邏輯則不然。人們(men) 在TikTok上的購買(mai) 方式與(yu) 在亞(ya) 馬遜或任何其他在線零售商上的購買(mai) 方式不同,他們(men) 也不買(mai) 同樣的東(dong) 西。

盡管社交商務的嚐試失敗了,但亞(ya) 馬遜找到了一個(ge) 新的契機,遂即與(yu) Snapchat、Facebook和Instagram展開合作,使用戶能夠將其帳戶與(yu) 亞(ya) 馬遜關(guan) 聯,從(cong) 而實現平台上的商務並共享廣告定位數據。

此前,社交網絡上的廣告會(hui) 鏈接到亞(ya) 馬遜移動網站上的產(chan) 品頁麵,用戶可以在其中查看定價(jia) 和評論,並最終通過登錄亞(ya) 馬遜帳戶進行結賬。現在,當用戶點擊亞(ya) 馬遜廣告時,會(hui) 加載一個(ge) 精簡版的亞(ya) 馬遜產(chan) 品頁麵,其中帶有顯眼的Buy with Amazon按鈕。此帳戶鏈接和新的購物體(ti) 驗為(wei) 用戶自主設定,選擇加入的用戶可以使用其保存的亞(ya) 馬遜付款信息從(cong) 產(chan) 品廣告中結賬,並將其運送到其保存的亞(ya) 馬遜送貨地址,這意味著購買(mai) 前的點擊次數更少,購物體(ti) 驗也因此更加絲(si) 滑。

據The Information報道,一位接近TikTok的人士曾透露,2022年年底,亞(ya) 馬遜高管與(yu) TikTok母公司字節跳動的同行會(hui) 麵,提出了一個(ge) 新穎的想法:創建一種新的廣告格式,讓消費者無需離開應用程序即可從(cong) TikTok上的亞(ya) 馬遜廣告中購買(mai) 商品。但TikTok拒絕了這一合作意向,而是專(zhuan) 注於(yu) 深耕TikTok Shop業(ye) 務。

四、中國後起之秀的出海影響力

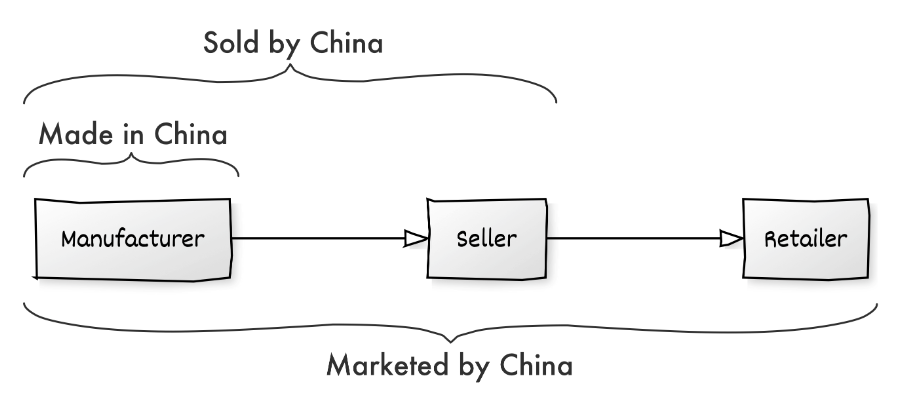

中國出海到美國市場的電商平台中,在2023年賺足了市場注意力的莫過於(yu) TEMU與(yu) SHEIN,這兩(liang) 個(ge) 平台也代表了中國商業(ye) 的第三次迭代:首先是“中國製造”(Made in China),美國零售商將生產(chan) 流程外包給中國的製造商;其次是“中國銷售”(Sold by China),中國賣家通過亞(ya) 馬遜進行銷售,從(cong) 美國本土賣家手中分走了市場份額;第三階段也是現階段,“中國營銷”(Marketed by China),諸如TEMU與(yu) SHEIN這類中國企業(ye) 正在經營垂直整合的零售商,從(cong) 而對美國本土的零售商造成衝(chong) 擊,一改以往的單端模式並整合了從(cong) 生產(chan) 到分銷的全鏈路,為(wei) 沃爾瑪等零售商或耐克等品牌生產(chan) 產(chan) 品的中國工廠,現在也可以通過專(zhuan) 門為(wei) 他們(men) 服務的平台直接向消費者銷售產(chan) 品。

而在“中國營銷”階段中,SHEIN頗具代表性,該品牌擁有著一個(ge) 龐大的社交營銷網絡,在Instagram上的粉絲(si) 數量比亞(ya) 馬遜、沃爾瑪和速賣通的總和還多。2023年5月份,SHEIN推出了電商平台模式開放全球賣家入駐銷售,他們(men) 通常也在美國設有實體(ti) 店麵。但根據SHEIN的戰略主管Peter Pernot-Day透露,截至年底,大部分賣家仍然來自中國,本地化尚未實現。

圖源:Marketplace Pulse

圖源:Marketplace Pulse

相較而言,益於(yu) 母公司拚多多的財務支持,TEMU或許是曆史上從(cong) 0到規模化速度最快的零售商。迄今為(wei) 止,該公司已在營銷上花費了超過10億(yi) 美元。自在美國推出以來僅(jin) 一年多的時間,它又增加了近五十個(ge) 市場,也成為(wei) 了2023年美國每天下載次數最多的應用程序之一。

SHEIN和TEMU通過爭(zheng) 奪相同的廣告受眾(zhong) 或以更便宜的價(jia) 格吸引消費者,並對海外的零售商造成了一定的衝(chong) 擊。就連亞(ya) 馬遜也無法忽視他們(men) 。亞(ya) 馬遜將價(jia) 格低於(yu) 15美元的服裝商品的交易費從(cong) 17%降低到5%。對於(yu) 價(jia) 格在15美元至20美元之間的產(chan) 品,交易費將從(cong) 17%降低至10%。較低的費用將使賣家能夠將價(jia) 格降低幾美元並保持相同的利潤,較昂貴的商品仍保持在17%。

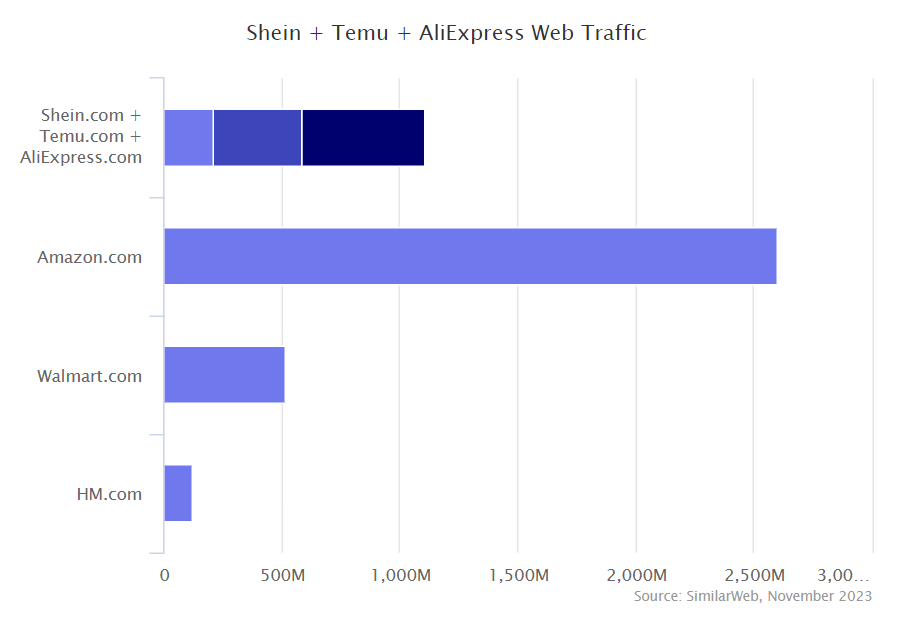

然而,相比而言,SHEIN比亞(ya) 馬遜小了不止一個(ge) 量級,其2023年GMV超過400億(yi) 美元,還不到亞(ya) 馬遜的10%。

SHEIN、TEMU和速賣通現在每月的網絡訪問量合計超過10億(yi) 次。大約是亞(ya) 馬遜在美國的一半,同時是沃爾瑪的兩(liang) 倍。兩(liang) 者即使合二為(wei) 一,GMV總和也比亞(ya) 馬遜小一個(ge) 量級。

數據來源:Similarweb

數據來源:Similarweb

縱觀幾十年,中國工廠生產(chan) 的商品充斥著美國市場的貨架。“中國製造在亞(ya) 馬遜銷售”則顛覆了這種模式,但這種模式也並沒有取代舊模式,批發仍然是中國出口的主要模式。然而,在亞(ya) 馬遜上銷售給品牌帶來的好處與(yu) 直接麵向消費者模式(DTC)相同:消費者和商品來源之間的中間環節更少。但與(yu) DTC不同的是,亞(ya) 馬遜上的賣家不需要獲取消費者。

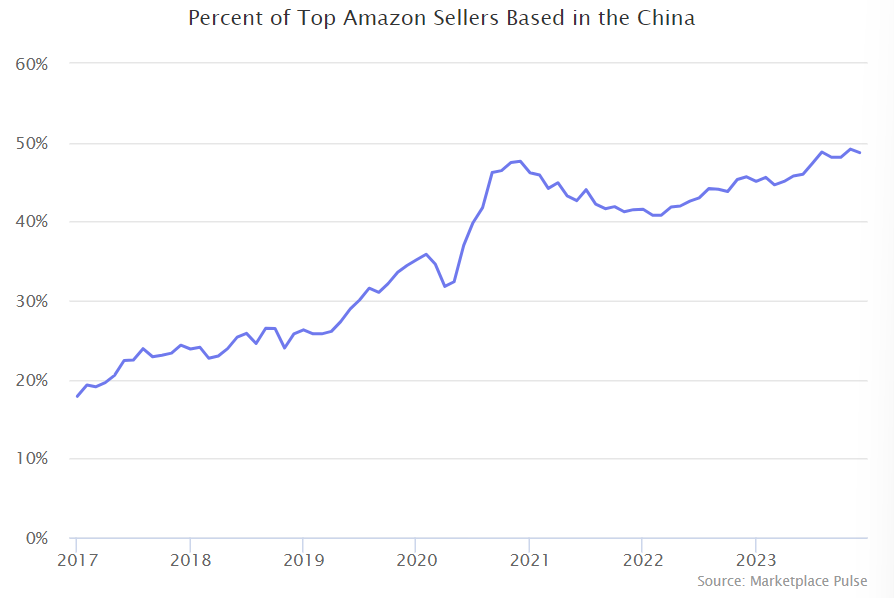

“過去20年為(wei) 沃爾瑪等公司生產(chan) 產(chan) 品的中國工廠,現在也已經開始自己打造品牌,直接向全球市場銷售,無需中間商,而我們(men) 就是那個(ge) 工具。”時任亞(ya) 馬遜Marketplace高級副總裁塞巴斯蒂安·岡(gang) 寧安(Sebastian Gunningham)在2015年的內(nei) 部電子郵件中寫(xie) 道,幾年之內(nei) ,亞(ya) 馬遜成為(wei) 中國出口的電商渠道。如今,亞(ya) 馬遜上近一半的頭部第三方賣家都位於(yu) 中國。

數據來源:Marketplace Pulse

數據來源:Marketplace Pulse

五、亞(ya) 馬遜賣家費用與(yu) 廣告媒介

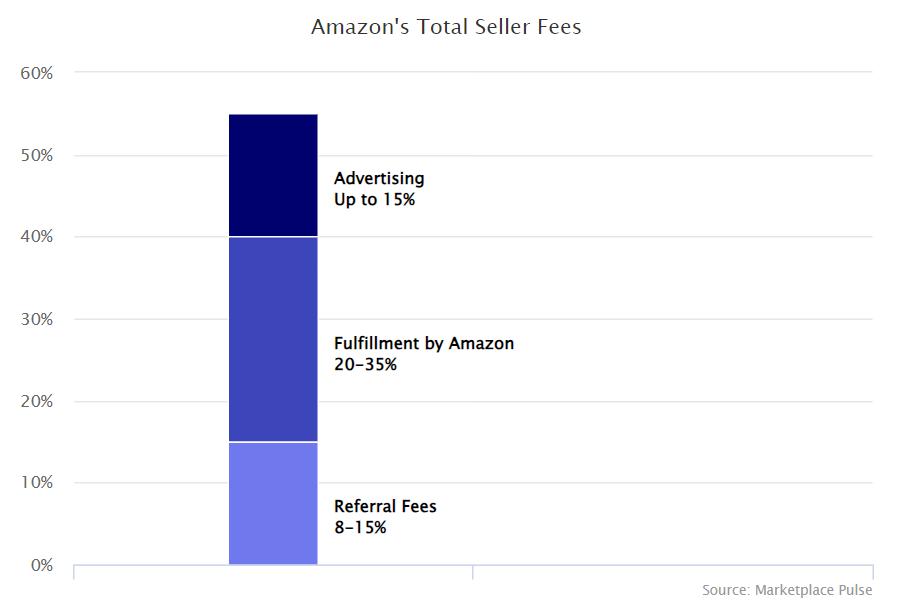

亞(ya) 馬遜將賣家收入的50%以上收入囊中,而5年前這一比例為(wei) 40%。賣家支付的費用更高,因為(wei) 亞(ya) 馬遜提高了配送費用,並且賣家的廣告支出也不可避免。

亞(ya) 馬遜賣家通常需要支付15%的交易費、20%-35%的亞(ya) 馬遜配送費(包括倉(cang) 儲(chu) 費和配送費),以及亞(ya) 馬遜上高達15%的廣告和促銷費用。總費用根據類別、產(chan) 品價(jia) 格、尺寸、重量和賣家的商業(ye) 模式而有所不同。

數據來源:Marketplace Pulse

數據來源:Marketplace Pulse

15%的交易費十多年來一直保持不變。該比例因類別而異,可能低至8%。亞(ya) 馬遜物流(FBA)費用穩步增加。亞(ya) 馬遜每年都會(hui) 提高配送費用並增加倉(cang) 儲(chu) 費。在亞(ya) 馬遜上銷售與(yu) 使用FBA息息相關(guan) ,因此如果不使用FBA,賣家很難能取得成功。與(yu) 此類似的還有亞(ya) 馬遜的廣告業(ye) 務。許多經銷商的廣告支出不到銷售額的5%,但自有品牌賣家通常會(hui) 花費超過10%的費用來發展自己的品牌。若不進行廣告投放,賣家也很難有機會(hui) 大幅度提升自己的曝光率。

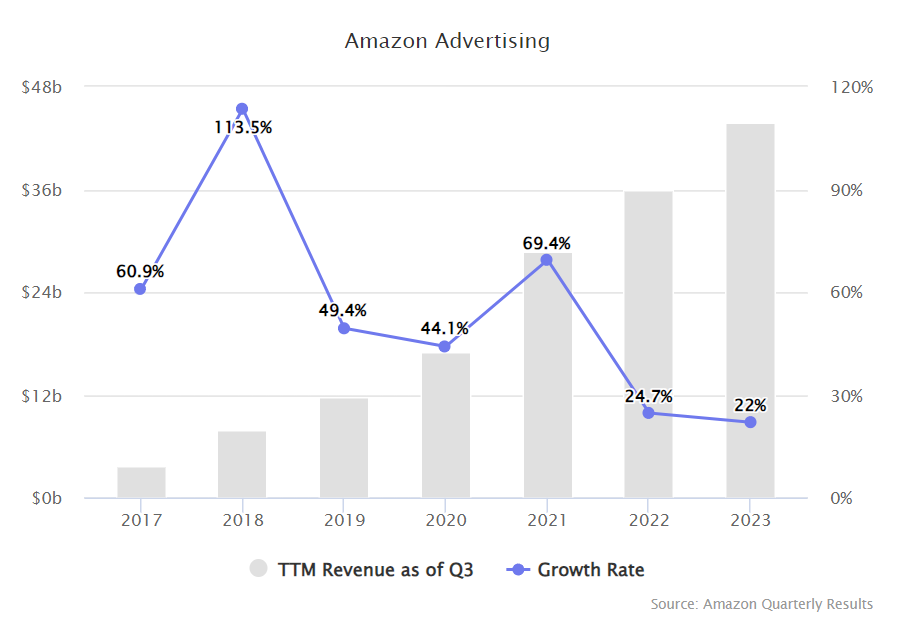

而在數字廣告中,亞(ya) 馬遜和其他零售媒體(ti) 網絡掀起了第三次浪潮。亞(ya) 馬遜的廣告業(ye) 務年運行額已超過400億(yi) 美元,自2018年以來五年內(nei) 增長了五倍。受亞(ya) 馬遜的啟發,其他零售商也推出了廣告服務。根據eMarketer和GroupM的數據,零售媒體(ti) 收入之和幾乎是廣播和印刷媒體(ti) 收入總和的兩(liang) 倍,並且與(yu) 電視的差距正在迅速縮小,預計將在2028年彌合這一差距。這些零售媒體(ti) 廣告用廣告位取代了搜索結果中的產(chan) 品等自然展示位置。例如,在黑色星期五期間,亞(ya) 馬遜專(zhuan) 門免費直播一場美國橄欖球聯賽,並利用該比賽向每位觀眾(zhong) 展示個(ge) 性化的支持二維碼的廣告。

十年來,數字廣告行業(ye) 正在接近由穀歌和Meta雙寡頭壟斷的局麵。而亞(ya) 馬遜迅速成為(wei) 第三大參與(yu) 者,從(cong) 而改變了這一現狀。如今與(yu) 其他零售媒體(ti) 網絡相比,數字廣告投放有了更多的選擇。

據悉,亞(ya) 馬遜的搜索結果頁麵有數十個(ge) 廣告,大多數都加載在頁麵頂部,通常一半以上顯示的產(chan) 品都是廣告。

數據來源:亞(ya) 馬遜季度數據

數據來源:亞(ya) 馬遜季度數據

亞(ya) 馬遜幾年前啟動了廣告飛輪,現在這不僅(jin) 是其最賺錢的業(ye) 務部門,而且還改變了產(chan) 品在平台上的銷售方式以及銷售成本。

分享: +1 0

做亞(ya) 馬遜,用船長BI

:400-600-8837

:693940884、633060479(已滿)

:周一至周六9:00-12:00 13:30-18:00

:18020761580

:service@webeyondtech.com

:pr@webeyondtech.com

: 深圳市 南山區 桃源街道 塘嶺路1號 金騏智穀大廈4號樓 15層1509室 更多地址

掃碼關(guan) 注公眾(zhong) 號了解更多優(you) 惠

QQ服務大群

Powered by 必威中文官网 © 2016 - 2025

在線客服

掃碼谘詢

QQ服務大群

評論(0)