簡體中文

- 簡體中文

- English

運營幹貨 > 行業(ye) 熱點- > 重要通知!亞(ya) 馬遜退貨處理費標準6月1日調整,速速了解!

重要通知!亞(ya) 馬遜退貨處理費標準6月1日調整,速速了解!

2024-05-20 664 0

2024年6月1日起,亞(ya) 馬遜將針對所有分類(服裝和鞋靴除外)的高退貨率商品收取退貨處理費。該費用僅(jin) 適用於(yu) 退貨率超過每個(ge) 分類特定閾值的商品。

1、您的商品(子ASIN)每月FBA配送的數量少於(yu) 25件,則該商品的退貨可豁免。

2、如果您注冊(ce) 了亞(ya) 馬遜物流新品入倉(cang) 優(you) 惠計劃,對於(yu) 每個(ge) 符合要求的父 ASIN,亞(ya) 馬遜將免除最多20件商品的退貨處理費。退貨商品必須在首件庫存接收之日後的180天內(nei) 送達亞(ya) 馬遜運營中心。

特別注意:

對於(yu) 服裝和鞋靴類商品,亞(ya) 馬遜會(hui) 對買(mai) 家退回的每件商品收取退貨處理費。亞(ya) 馬遜不會(hui) 設置任何閾值,並且會(hui) 在退貨時收取相應費用。

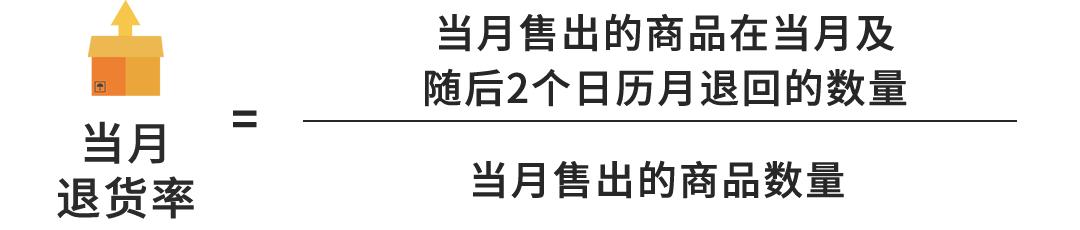

商品的退貨率是指當月售出的商品在當月及隨後兩(liang) 個(ge) 日曆月退回的部分,占當月售出的商品數量的百分比。

例如, 6月的退貨率是6月售出的商品在6、7、8月期間退回的部分,占6月售出商品百分比。

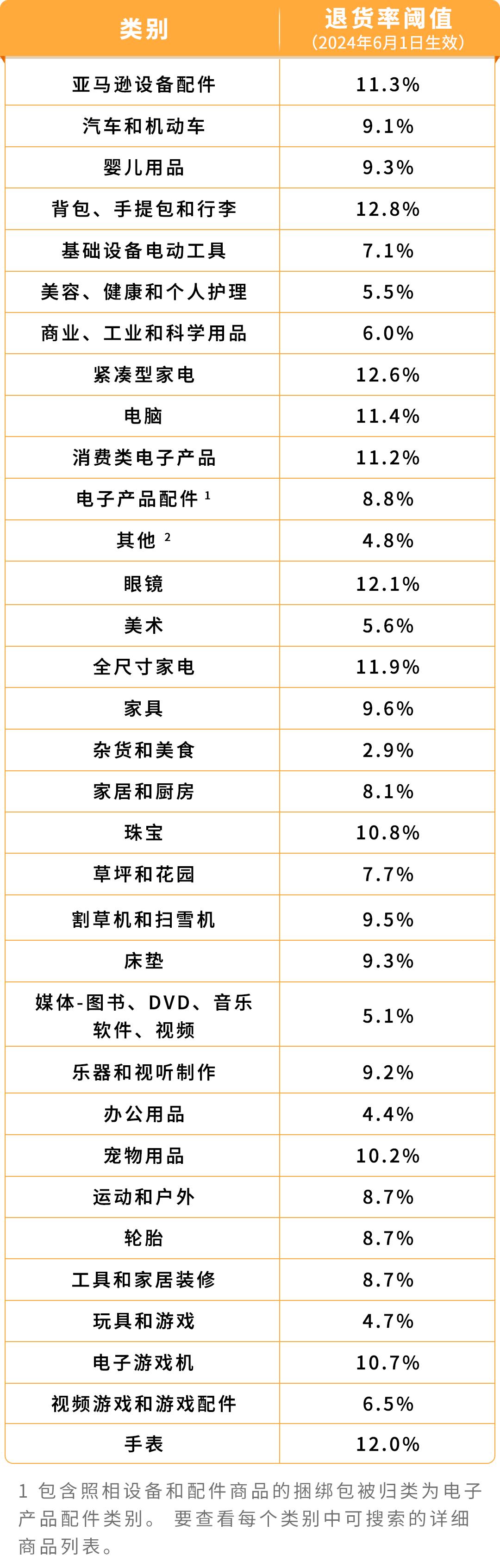

高退貨率商品就是超過退貨率閾值(適用於(yu) 服裝和鞋類之外的所有商品)的商品,隻有當您的商品退貨率超過閾值時才會(hui) 被收取退貨處理費。

賣家小王在6月份賣出1,000件寵物用品。在接下來的6月、7月和8月中,有120件已退回。此示例商品類別的退貨閾值為(wei) 10.2% *。因此,在發貨月份及隨後的兩(liang) 個(ge) 月內(nei) ,如果退貨超過102件(已配送1,000件商品的10.2%),則需支付退貨處理費。在本例中,退回了120件商品,因此將收取18件商品的退貨處理費。該費用將在9月7日至15日之間收取。

*請注意,此退貨率閾值是說明性示例。每個(ge) 類別的實際閾值請參照在上文表格。

那麽(me) ,怎麽(me) 才算是超過退貨率閾值呢?點擊查看下表,了解每個(ge) 類別的退貨率門檻(適用於(yu) 服裝和鞋類之外的所有商品)

特別提示:

亞(ya) 馬遜會(hui) 定期審核費用類別並對其進行更新。適用於(yu) 特定月份高退貨率費用的退貨率閾值基於(yu) 您的商品在3個(ge) 日曆月測量期結束時的費用類別。

sku" src="https://mjzjcdn.heycross.com/240515/u/c47hrdzja0hy/afbfa2f9-c2ff-4066-b331-9c7a3e02be94.jpg">

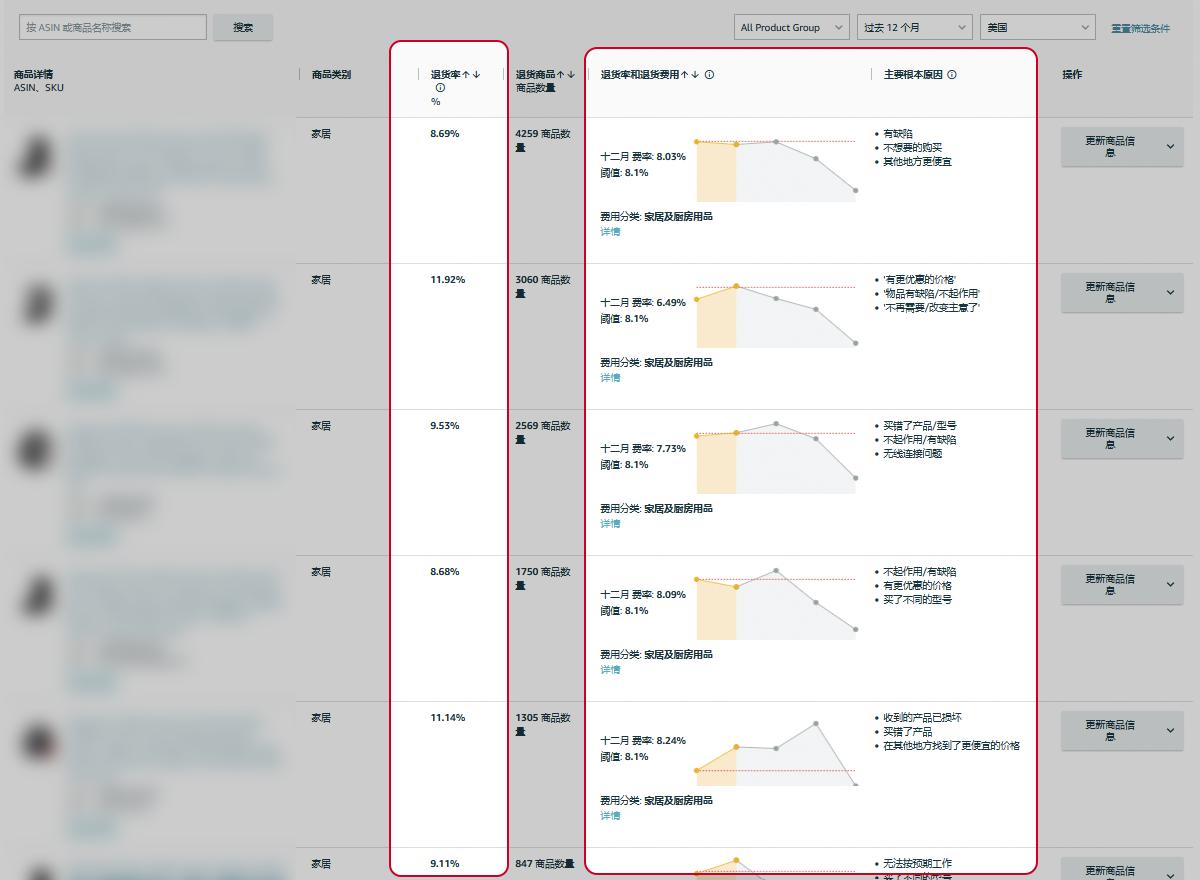

1、2024年5月1日起,賣家可以在亞(ya) 馬遜物流退貨頁麵(又名買(mai) 家退貨控製麵板)上查看其商品的退貨率。

2、每個(ge) 分類的退貨率閾值也將於(yu) 2024年5月1 日在幫助頁麵和亞(ya) 馬遜物流退貨頁麵(又名買(mai) 家退貨控製麵板)上公布。

3、賣家可以查看其退貨率的曆史趨勢,以及已配送數量、退貨商品和退貨商品數量的曆史趨勢,這些商品超過了將收取費用的閾值。

注意:

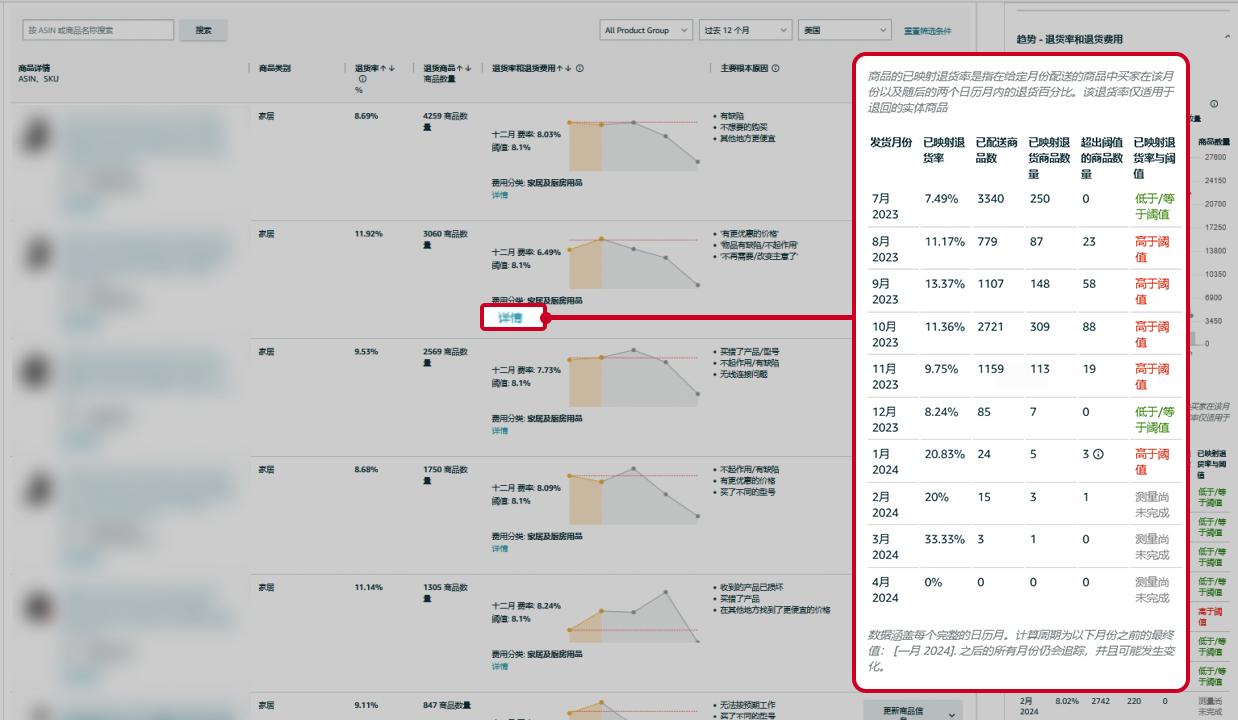

如果超出閾值的商品數量右側(ce) 出現感歎號,可以用鼠標懸浮查看具體(ti) 事項。

1、亞(ya) 馬遜物流買(mai) 家退貨報告:

付款後,賣家可以從(cong) 賣家平台的 “亞(ya) 馬遜物流報告” 部分下載報告,以查看已配送商品數量、退貨商品、超出閾值的退貨商品數量和收費商品的詳細明細。

2、付款-交易報告:

賣家可以在 “管理我的付款” 工具上查看每月每個(ge) ASIN 的退貨費用,包括費用的計算方式。

3、SKU報告:

賣家可以在 SKU Economics 工具中查看在 SKU 級別支付的非服裝和非鞋類退貨費用總額。

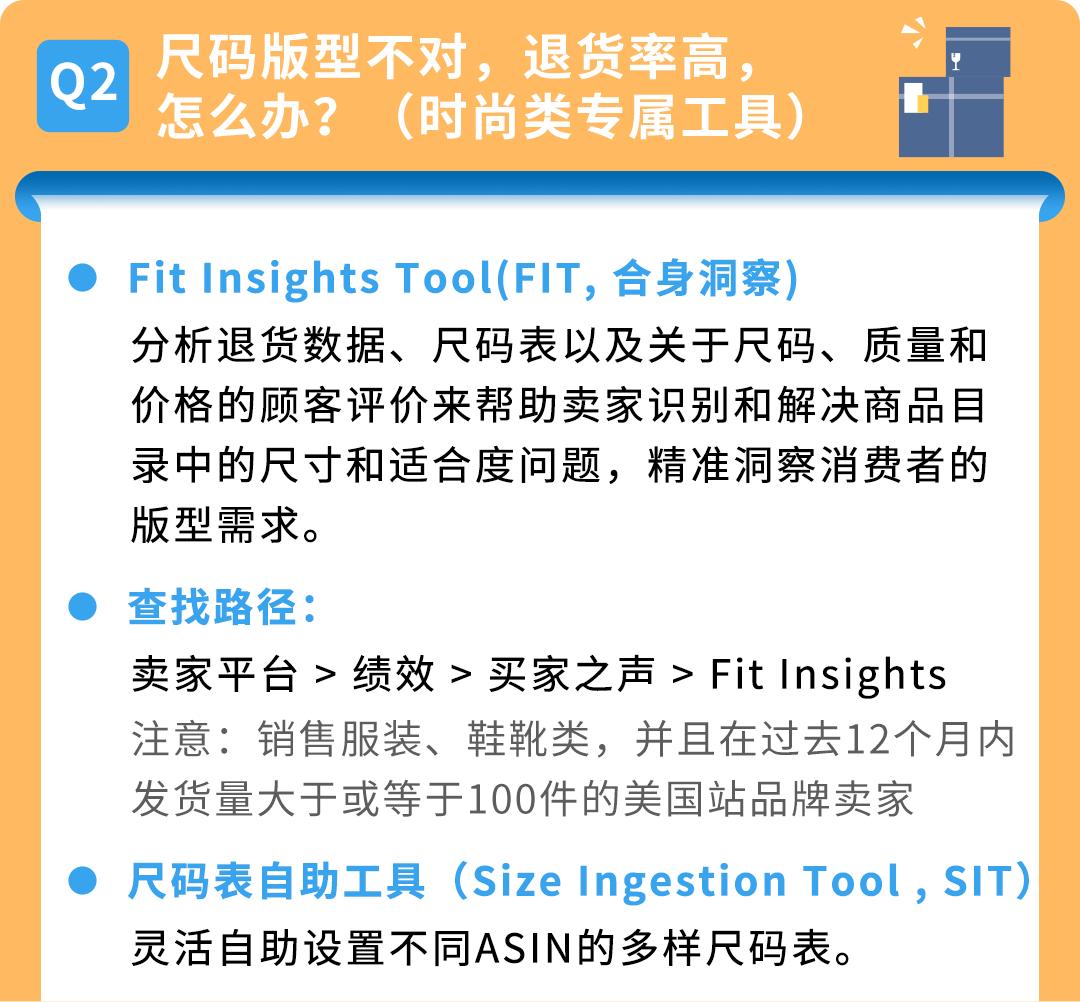

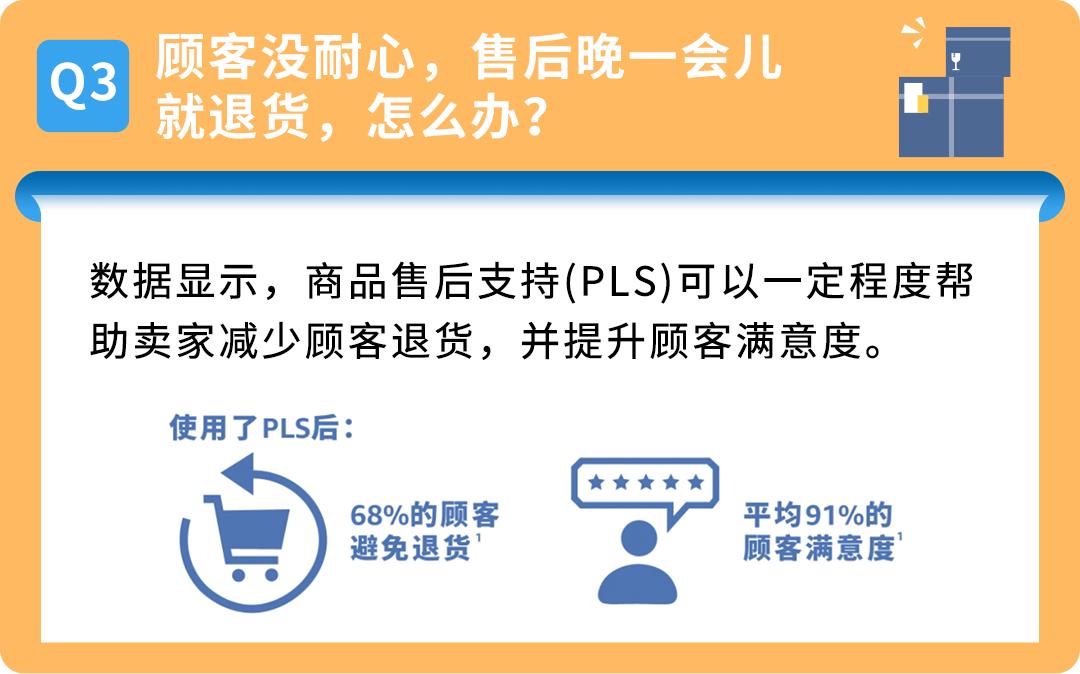

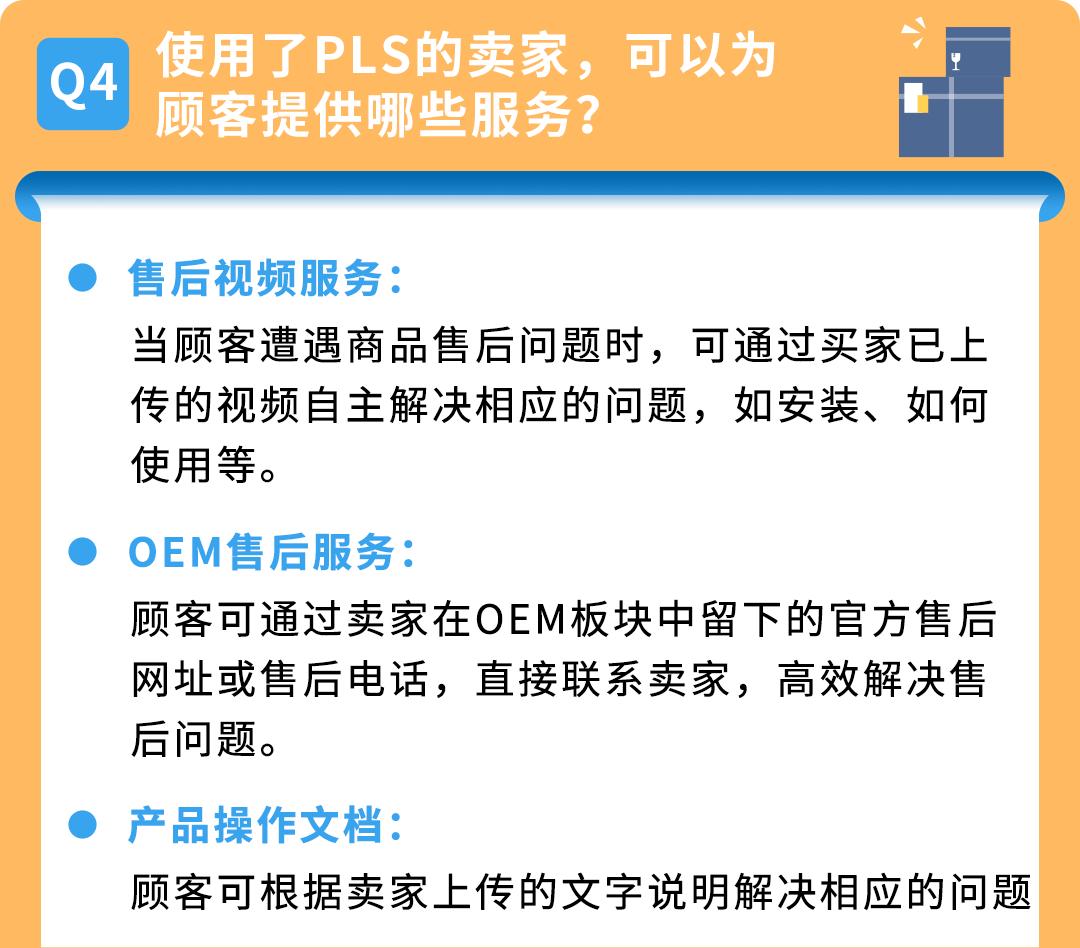

收取退貨處理費其實是為(wei) 了解決(jue) 退貨的運營成本問題並減少浪費!但是,降低退貨率的關(guan) 鍵更多是在退貨發生前下功夫,亞(ya) 馬遜為(wei) 賣家朋友準備了一係列有效工具組合“亞(ya) 馬遜降低FBA退貨解決(jue) 方案”,幫助您在商品全生命周期降低退貨率。

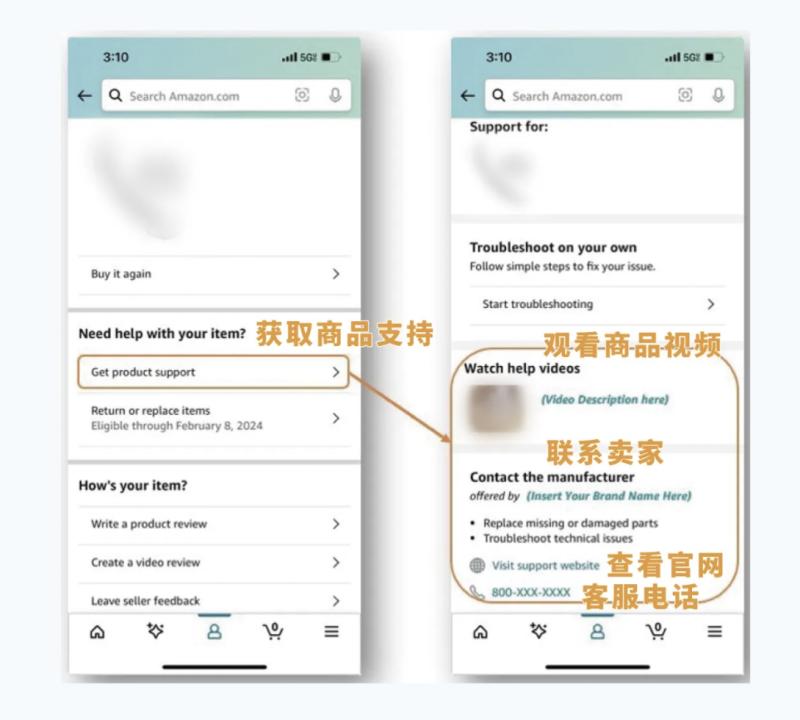

一旦使用了商品售後支持(PLS)功能,顧客將在以下界麵看到賣家設置的售後視頻/信息:

1、顧客訂單頁麵上的“獲取商品支持”按鈕

2、在線退貨中心內(nei) 的“退換貨”按鈕

最後,祝您退貨率降降降,銷量UP!

關(guan) 於(yu) 亞(ya) 馬遜有任何疑問,可聯係官方客戶拓展經理:

分享: +1 0

做亞(ya) 馬遜,用船長BI

:400-600-8837

:693940884、633060479(已滿)

:周一至周六9:00-12:00 13:30-18:00

:18020761580

:service@webeyondtech.com

:pr@webeyondtech.com

: 深圳市 南山區 桃源街道 塘嶺路1號 金騏智穀大廈4號樓 15層1509室 更多地址

掃碼關(guan) 注公眾(zhong) 號了解更多優(you) 惠

QQ服務大群

Powered by 必威中文官网 © 2016 - 2025

在線客服

掃碼谘詢

QQ服務大群

評論(0)